★2024年最新(20、30、40年)房貸試算表格 << 點擊查看

擁有一個自己的家,「擁有自己買的房子」的那種喜悅和感動,相信每個經歷過的人都能感受;而希望買房子,或正在看房中的您,亦能想像一旦夢想成真,那該是多大的樂事。

然而,買房子,該是量力而為的事。

不只買房如此,做任何事都是如此。

有多少的能力,能負擔多少的貸款,就買多少錢的房子。誠然,現在大多數的人都因為房價高而裹足不前,其實應該就事論事,就屋論屋,盡可能地努力。努力,一定有機會,但不努力,一定是零。只有努力,才有可能賺錢買下房子,也才是對自己人生規劃的實際作為。

會有買房的念頭,代表對未來有一定的構想和預劃,第一步不是看房價高低,而應先評估自己負擔貸款的能力。否則夢想可以很好很大,但人生看的是步步耕耘,慢慢累積資產,「不動產是透過時間來增值或存錢的工具」(註1);先求目前能負擔的物件,未來再以越換越好的目標努力打拚。買房前,也不要為他人言論而失去信心;其實,只要估算得宜,就能有個實際目標去努力,人都是需要一個目標去努力的,尤其是房子這樣的實體經濟產品,同時是自己和家人每日生活安居的處所。在心理上,有沒有自己的房子,真的很重要,這部分,容之後其他主題的文章再敘。

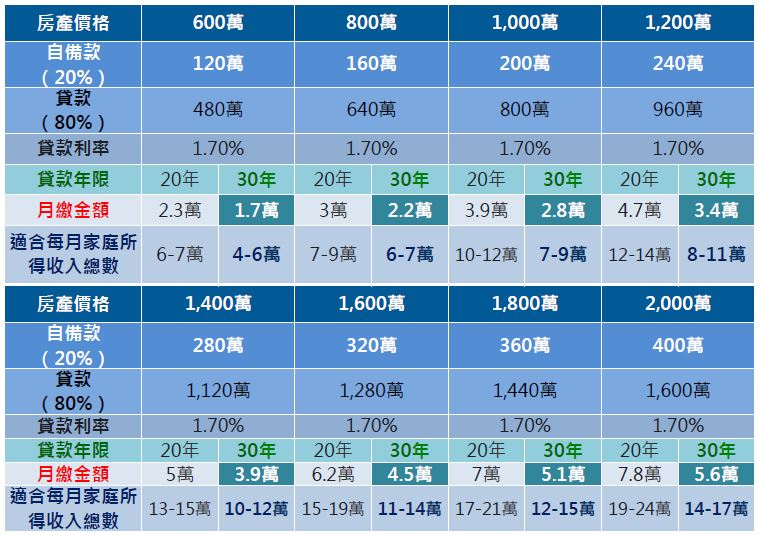

此處先估算房貸負擔能力,除了貸款八成,自備款兩成左右,以個人收入或夫妻總收入為一個單位來看,房貸的金額不要超過每個月總收入的三分之一是合宜的,以目前的房貸利率來看,差不多在1.7%左右,分別估算購買600萬、800萬、1,000萬、1,200萬、1,400萬、1,600萬、1,800萬和2,000萬的房產如下:

*文內圖表僅供參考,實際數值以銀行單位公告為準。

有了實際金額的估算,便能確實瞄準目標範圍,搜尋適宜的價格區間,尋覓屬於您的夢想屋。

以上方皆以自備兩成,貸款八成的估算舉例來看,假設您的月收入有4萬,而您在外租屋是1萬5,那麼您不如買600萬的房子,貸款30年,您的租金約略等於房貸,但房子卻是自己實實在在的安全感和財產(同樣每個月在繳錢,可是房子永遠是您的);又假設一對夫妻的單月總收入有7至9萬,扣去生活中的其他支出與負債項,負擔單月房貸2萬8,貸款30年,即可買1,000萬的房子;值得注意的是,上方的房貸比例,都是以家庭月收入的三成到四成左右的方式去估量,如果您的家庭消費和其他負債項並沒有需要用到那麼多額外支出,或者購屋意願高,儲蓄繳款的行動堅定的話,便可以「適時提高貸款的月付額」,放寬月收入的佔比,那麼這對夫妻便可選擇1,200萬的房子。

從財團法人金融聯合徵信中心統計2018年共有155萬餘件房貸申請件數來看,去年申貸人有22.8%年收人落在40~60萬,先不管有沒有年終,以1年12個月來計算,月薪約落在3~5萬元,快看看自己的薪水簿,超過這金額,就勇敢買房吧。(註2)由此可見,買不買房,決定在心態問題,而若欲購買一次到位的產品,如2,000萬的電梯別墅,不僅透天房間數足供三代同堂,且有電梯方便樓層間移動,極適合0歲至100歲的幼童與長者安心住居,只要家庭月收入總和有14~17萬間,便可實現此理想。

與其想東想西,不如目標專一。無論賺多賺少,都要努力地存錢。

或許有人覺得租房子,不用背負房貸,就能夠享有比較有品質的生活,可什麼是較好的生活品質呢?當下寬鬆的消費習慣嗎?長遠來看,人生不是只有當下,人生裡更多的是需要「思前想後的長久規劃」。哪一天當我老了,有人願意租房子給我嗎?哪一天當我行動不敏捷了,搬家是否變成一種身心上無法承受之重。又,當孩子長大了,沒有自家的房產做為後盾,辛苦工作的所得還得繼續繳房租,不僅自己生活困難,難以成家,還得照顧年邁的父母,深怕一旦無負擔能力,一家老小馬上喝西北風。據主計總處調查,2017年台灣的房屋自有率仍高達84.83%,國內房屋自有率和他國相比,長期處於偏高水準,顯示「有土斯有財」的觀念難以撼動。

除此之外,或許還是與「家的歸屬感」有關。只要是替全家人,替後代著想,就寧願現在過得有點辛苦,少點奢侈享受,多些強迫儲蓄,但能先苦後甘,給子女們未來的人生打拚之路墊下基石與依靠(根柢)。世代生活越來越不易,至少當我們年老後不要成為子女的負擔,那種以為船到橋頭自然直,或者覺得等房價跌了再買的心態,犧牲掉的往往是寶貴的青春與有限的時間,以及幾代人的未來賭注,我們是否能確定這個「賭注」,不是「堵住」?我們能否承擔那「萬一不如預期」的風險?

買房子,先求擁有與安居,而不去想投資效應;自然,效應會以時間的流逝與累積而反應出來。一來,土地為非再生資源,要嘛好的地段越來越貴,要嘛買得起的地方越來越往邊郊擴散;二來,人的青春有限,25歲買房,與35歲,甚至45歲買房,在人生旅途上有如蝴蝶效應般,完全會造成日後不同的際遇與生活。「如果你沒有買房,哪怕你工作不錯,薪水不錯,但是沒有房子,你基本上就處於底層。」(註3)最棒的是,如果你是早早就有安定意識的年輕人,25歲買房,貸款20年,45歲就財務自由了,很難想像嗎?一點都不,就只差在您有沒有早點實際作為而已。

其實,買房亦可看作一種強迫式的存錢,但這個存錢是實實在在地「投資自己」(不會落入別人的口袋,亦不會無形中增加過多不必要花費),投資自己的人生,投資自己的家人,投資未來的安穩感,投資更多可能的夢想;一旦有了自己可安居的避風港,是否比每個月吃喝購物便花去金錢的生活還要踏實呢?一種是先樂後苦,一種是先苦後甘,且有餘力能夠儲備更多往上攀升的能量。

天下沒有白吃的午餐,辛苦是值得的。

有了房子,同時有安居有資產,這是讓人「苦著也會笑的存在」。

•註1:〈如果你害怕買房子,又何必來看房子呢?既然進來看了房子,又為何那麼多擔憂?〉https://www.mobile01.com/topicdetail.php?f=467&t=5725400

•註2:〈數據看房│揭開購屋族面紗你想不到的人都在買房〉https://news.591.com.tw/news/1663

•註3:〈現實就是這麼殘酷,你的房子,就是你的階層〉https://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000133822

★ 你買得起多少錢的房子?一分鐘算給你看 【內附 EXCEL 免費下載】https://www.cmoney.tw/notes/note-detail.aspx?nid=89058

📌全新推出影音版(歡迎訂閱君鑑機構youtube頻道)